Sprechen Sie uns an, wenn Sie mehr über unsere Serviceleistungen wissen möchten. Unsere Mitarbeiterinnen und Mitarbeiter beantworten gern Ihre Fragen. Bei Fragen zum Vertrieb unserer Fonds wenden Sie sich bitte an unser Vertriebsteam.

Brasiliens Wirtschaft befindet sich seit einigen Jahren auf einem beeindruckenden Erfolgskurs. 2010 übertraf das Wirtschaftswachstum die 7%-Marke, und für 2011 rechnen die meisten Analysten mit einem Wert von über 4%. Das Land ist heute die achtgrößte Volkswirtschaft der Welt und trägt mehr als ein Drittel zum lateinamerikanischen Bruttoinlandsprodukt bei.

Ende der 1990er-Jahre brachte die damalige Regierung Cardoso Reformen auf den Weg, die Anfang des neuen Jahrtausends unter Präsident Lula fortgeführt wurden und die Basis dieses wirtschaftlichen Erfolges bilden. Im Wesentlichen beruhen diese Reformen auf zwei Säulen:

– Das Gesetz zur finanzpolitischen Verantwortung (Lei de responsabilidade fiscal): Mit diesem im Jahr 2000 verabschiedeten Gesetz wurden in erster Linie die Vorgaben auf Finanz-, Haushalts- und Verwaltungsebene kodifiziert, die die Zentralregierung den Bundesstaaten seit 1995 auferlegt hatte. Es untersagt der Zentralregierung vor allem die Kreditvergabe an die Bundesstaaten und nimmt die Gouverneure auf juristischer und finanzieller Ebene stärker in die Verantwortung.

– Einführung eines Zielkorridors für die Inflation als Grundlage der Geldpolitik: Innerhalb dieses Korridors wird ein Inflationsziel festgelegt (derzeit 4,5% +/- 2%). Die Notenbank muss diese Vorgabe im Rahmen ihres Mandats erreichen, indem sie vor allem die Leitzinsen als wichtigstes Instrument ihrer Geldpolitik nutzt. Nach der Hyperinflation in den 1980er-Jahren und Anfang der 1990er-Jahre verzeichnet Brasilien nun seit einigen Jahren nur noch einen moderaten Preisauftrieb.

Diese beiden Schritte ermöglichten eine deutliche Haushaltskonsolidierung. So konnte Brasilien in den zurückliegenden Jahren regelmäßig einen Primärüberschuss erwirtschaften (d.h. einen Einnahmenüberschuss vor Zinszahlungen auf die Staatsverschuldung). Dank dieses Primärüberschusses gelang es, die Schuldenquote (Staatsverschuldung/BIP) zustabilisieren. Die Herausforderung der kommenden Jahre liegt in einer qualitativen Verbesserung der Haushaltskonsolidierung – vor allem über eine Verringerung der Steuerlast sowie über Reformen, die das Wachstum der obligatorischen Staatsausgaben eindämmen (derzeit entfallen mehr als 70% der gesamten Staatsausgaben auf den obligatorischen Teil). Mit Blick auf den Kampf gegen die Inflation sei auch daran erinnert, dass die brasilianische Notenbank nach wie vor nicht unabhängig ist und die Geldpolitik entsprechend von politischen Entscheidungen beeinflusst werden kann.

Neben den bereits genannten Reformen kommt Brasilien der Anstieg der Rohstoffpreise sehr zugute. Das Land gilt als einer der größten Exporteure von Agrarrohstoffen, Basismetallen und metallurgischen Produkten. Dank des drastischen Kursanstiegs konnte Brasilien seine Terms of Trade (Verhältnis der Preise für Exportgüter zu denjenigen für Importgüter) deutlich verbessern. Dies ermöglichte einen Handelsbilanzüberschuss sowie einen erheblichen Ausbau der Währungsreserven. Während in der Vergangenheit ein Großteil der brasilianischen Schulden auf USD lautete, ist das Land in USD heute Nettogläubiger. Damit hängt Brasilien auch erheblich weniger von der Haltung ausländischer Anleger ab.

Reihe von Herausforderungenmeistern

Obwohl der wirtschaftliche Erfolg Brasiliens auf einem relativ soliden Fundament beruht, muss das Land dennoch eine Reihe von Herausforderungen meistern, allen voran den Ausbau seiner Infrastruktur. Der Staat wendet trotz recht hoher Steuern nur sehr wenig Mittel für Investitionen auf. Das Gros der Steuereinnahmen fließt in wiederkehrende Ausgaben und in – häufig in der Verfassung verankerte – soziale Transferzahlungen, die den sozialen Frieden gewährleisten. Private Investitionen werden oftmals durch die Kreditknappheit, die hohen Vermittlungskosten sowie rechtliche Unsicherheiten gebremst. Außerdem ist die Einbindung des privaten Sektors in den Ausbau der Infrastruktur oft nur schwer mit einer Ideologie vereinbar, die auf eine Aufrechterhaltung der Kontrolle durch den Staat abzielt. Die Fußball-WM 2014 und die Olympischen Spiele 2016 dürften jedoch einen Anstieg der derzeit im Vergleich zu anderen Schwellenländern und insbesondere zu China niedrigen brasilianischen Investitionsquote (Anteil der Investitionen am BIP) bewirken. Der Anteil des privaten Verbrauchs zeigt sich in Brasilien indes als deutlich höher, und das Land ähnelt in diesem Punkt eher den Industriestaaten.

Eine begrenzte Wachstumspotenzial

Die unzureichende Infrastruktur sowie der Mangel an Fachkräften kappen das inflationsneutrale Wachstumspotenzial des Landes. Hinzu kommt, dass in Brasilien angesichts des hohen Anteils des privaten und öffentlichen Verbrauchs am Bruttoinlandsprodukt ein ständiger Nachfrageüberschuss besteht. Der Auslastungsgrad der Produktionskapazitäten nähert sich seinem Maximum, und die Arbeitslosenquote liegt bei etwa 6% (d.h. unter Berücksichtigung der umfangreichen Schattenwirtschaft in Brasilien herrscht praktisch Vollbeschäftigung). Vor diesem Hintergrund steuert die Wirtschaft des Landes möglicherweise auf eine Überhitzung zu, und die Teuerungsrate könnte 2011 durchaus die 6,5%-Marke überschreiten (Obergrenze des Inflationskorridors der Zentralbank). In der aktuellen Situation, die zum Ausgleich der Wechselkursentwicklung dringend Produktivitätssteigerungen erfordert, erweist sich der Mangel an Fachkräften als besonders gravierendes Problem.

Die Stärke der heimischen Währung, des Real

Die Stärke der heimischen Währung, des Real, beruht auf massiven Kapitalzuflüssen in Form von Direkt- und Finanzinvestitionen, wobei Letztere u.a. durch das sowohl nominal als auch real (d.h. inflationsbereinigt) sehr hohe Zinsniveau angelockt werden. Die Regierung versucht, einem zu starken Real mit Steuern auf den Kauf inländischer Aktien und Anleihen (2% bzw. 6%) entgegenzuwirken.

Wechselkurs Real/Euro

Die EntwicklungderbrasilianischenBörseundZinsen

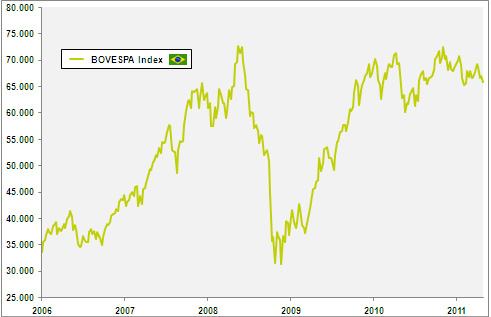

Nach einem massiven Aufschwung in den Jahren 2004 bis 2007 brach die brasilianische Börse zwischen Mai und November 2008 um rund 50% ein. Es folgte eine kräftige Erholung, im Zuge derer sie im März 2010 fast ihr Vorkrisenniveau erreichte. Seither hat der Index wieder rund 10% eingebüßt. 2010 bremsten insbesondere drei Faktoren den Markt: Die Präsidentschaftswahlen, die Kapitalerhöhung des Erdölkonzerns Petrobras (hierbei handelte es sich um die größte je durchgeführte Kapitalerhöhung) sowie diegeldpolitische Straffung durch die Notenbank BCB (Banco Central do Brasil). Während die beiden ersten Faktoren mittlerweile keine Rolle mehr spielen, ist der dritte nach wie vor aktuell: Erst unlängst hat die BCB eine neuerliche Leitzinserhöhung beschlossen. Im April 2010 betrug der brasilianische Leitzins noch 8,75%, mittlerweile liegt er bei 12%. Da festverzinsliche Anlagen mit fast 6% (real) verzinst werden, besteht für inländische institutionelle Anleger kaum Anlass, in Aktien zu investieren.

Entwicklung des brasilianischen Aktienmarktes

Und dennoch: Mit einem KGV (Kurs/Gewinn-Verhältnis) von 11 auf Basis der erwarteten Gewinne 2011 und einer Bewertung mit dem 1,7-Fachen des Eigenkapitals ist der brasilianische Markt derzeit durchaus attraktiv, sowohl absolut als auch relativ im Vergleich zu anderen Schwellenländern. Wie häufig in aufstrebenden Ländern sind auch in den brasilianischen Börsenindizes die interessanten inländischen Anlage-Chancen nicht wirklich berücksichtigt, da diese Indizes vor allem von Werten wie Petrobras oder Vale (Rohstoffe) dominiert werden. Unser Fonds BL-Emerging Markets ist derzeit in vier brasilianischen Unternehmen investiert: Lojas Renner (Einzelhandel), M Dias Branco (Nahrungsmittel), Natura Cosméticos (Kosmetika) und WEG (Industrie).