Es ist eine weit verbreitete Ansicht, dass Unternehmensanleihen aus Schwellenländern zwangsläufig mit einem höheren Risiko für Anleger verbunden sind. Viele Investoren bevorzugten Anlagen in ihrem Wohnsitzland oder einem Nachbarstaat, kommentierte Warren Buffett in einem Interview[1]. Die entwickelten Rentenmärkte in Nordamerika, Westeuropa und Japan bieten in der Tat eine stabilere Infrastruktur. Rechtsstaatlichkeit und ein gut implementiertes Regelwerk an Rechtsvorschriften wie z.B. das Wettbewerbs- und Insolvenzrecht sowie Aufsichtsbehörden für den Finanzsektor. Es ist somit durchaus verständlich, dass Anleger Bedenken hinsichtlich der Glaubwürdigkeit privatwirtschaftlicher Emittenten aus Schwellenländern (Lateinamerika, Mittlerer Osten und Afrika, Mittel- und Osteuropa sowie Asien ohne Japan) hegen.

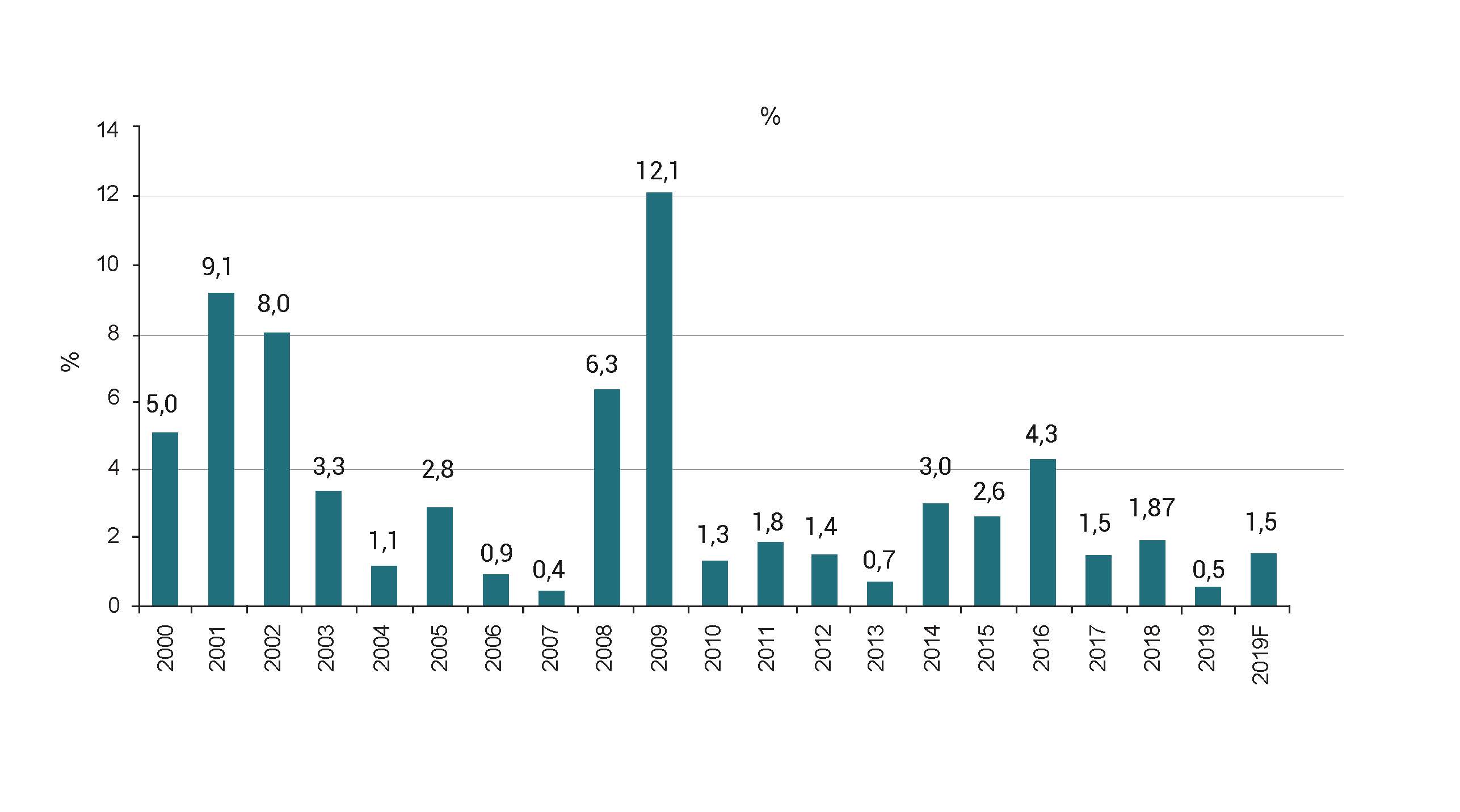

Tatsache ist jedoch, dass diese Unternehmen ihren Schuldendienst besser leisten als erwartet. Die Ausfallquoten bei Unternehmensanleihen aus Schwellenländern waren in den beiden vergangenen Jahren de facto niedriger als in den USA. Im High-Yield-Segment lag die Ausfallquote der Emittenten Ende 2018 in den USA bei 1,87 %, in den Schwellenländern verharrte sie im gleichen Zeitraum hingegen bei 1,6 %[2]. Mehr noch: Im Mittleren Osten und in Afrika sank die Ausfallquote sogar unter 0,1 % und damit unter den Durchschnittswert. Dieser Trend hielt auch im ersten Quartal 2019 an. Die Ausfallquote sank bei spekulativen Schwellenländeranleihen auf einen Rekord-Tiefstand von 0,5 %[3]. Umgekehrt ereigneten sich die größten Ausfälle, gemessen am Volumen, in den USA. Nur einige Beispiele: Toys R Us beantragte im September 2017 Gläubigerschutz nach Chapter 11, iHeartCommunications im März 2018 und Sears Holding im Oktober 2018. Dieses Phänomen ist der Tatsache geschuldet, dass 64,6 % aller Unternehmensanleihen weltweit aus Anleihen und Leveraged Loans bestehen, die von US-Unternehmen begeben werden[4]. Über 45 % des US-amerikanischen BIP bestehen de facto aus Unternehmensanleihen, die von Nicht-Finanzunternehmen emittiert wurden[5]. Aus dem von BCA Research[6] veröffentlichten Research-Bericht geht hervor, dass die USA 2018 die höchste Zuwachsrate bei Unternehmensanleihen verzeichnet haben, und dass dies eine ernste Gefahr für die Wirtschaft darstellen könnte. Die sich verschlechternden Fundamentaldaten und die eingegangenen finanziellen Risiken deuten sogar auf ein spätzyklisches Umfeld hin, in dem Unternehmen wenig geneigt sind, langfristige Investitionen zu tätigen[7].

Ausfallquote von Schwellenländer- ggü. Industrieländer-Hochzinsanleihen

Ausfallquoten US-amerikanischer hochrentierlicher Unternehmensanleihen

Quelle: J.P. Morgan HY Strategy

Die Kreditratings sind ein Hindernis, doch die Fundamentaldaten dürften die Kreditqualität der Unternehmen belegen.

Anleihen von Schwellenländerunternehmen sind von Natur aus nicht riskanter als solche, die in den gleichen Branchen in Industrieländern begeben werden. Dennoch wirft die enge Beziehung zwischen dem Länderrating und dem Rating eines Unternehmens im gleichen Land die Frage auf, warum die Ratings von Schwellenländerunternehmen eine höhere Abweichung als ihre Pendants in den Industrieländern aufweisen. Die Erklärung ist einfach: Sie entwickeln sich synchron zum Länderrating ihres Sitzlandes. Das Länderrating bestimmt sogar die Marge für Höher- oder Herabstufungen des Ratings. So wurden die Ratings von mehr als fünf türkischen Corporate-Emittenten nach der Herabstufung des Länderratings der Türkei auf BB- herabgestuft. Andererseits gibt es auch private Emittenten, die höhere Ratings erhalten haben als das Land, in dem sie ansässig sind, wie beispielsweise die Emirates Telecommunications Group. Sie erhielt von S&P ein Rating von AA- (von Moody’s Aa3), das über dem Länderrating der Vereinigten Arabischen Emirate liegt. Die positive Bonitätsbeurteilung beruht überwiegend auf den hervorragenden Finanzkennzahlen, vor allem auf dem niedrigen Verschuldungsgrad, dem hohen Zinsdeckungsgrad und der soliden Cashposition in der Bilanz. Ein weiterer Wettbewerbsvorteil der Gruppe ist ihre Fähigkeit zur Generierung positiver Cashflows in mehreren Ländern, vor allem in Marokko, Ägypten, Pakistan und Zentralafrika – abgesehen von ihrem Binnenmarkt in den VAE. Dies zeigt, dass ein Unternehmen, dessen Geschäftstätigkeit in den Schwellenländern liegt, eine genauso solide Finanzkraft erlangen kann wie Vergleichsunternehmen in Industrieländern.

Aufschlüsselung des Konzernumsatzes von Etisalat für das 1. Quartal 2018 und Aufschlüsselung des EBITDA von Etisalat für das 1. Quartal 2018 (8)

Höhere Spreads – ein Nachteil für Schwellenländeranleihen

Dennoch: Rosen haben Dornen. Anleger nehmen höhere Kreditspreads in Kauf, um Anleihen von Unternehmen mit Muttergesellschaften in den Schwellenländern zu kaufen. Einem von J.P. Morgan Credit Research[9] veröffentlichten Bericht zufolge liegen die Spreads von mit ‚A’ gerateten Schwellenländer-Unternehmensanleihen 29 bis 50 Basispunkte über denen, die von US-amerikanischen Emittenten der gleichen Kategorie unter ansonsten gleichen Voraussetzungen begeben werden. Diese Beobachtung liefert die Erklärung dafür, dass die Finanzmärkte das Liquiditätsproblem der Schwellenländer in die Kurse einpreisen. Darüber hinaus gilt: Je höher das Rating, desto enger der Spread im Vergleich zu Pendants der gleichen Branche und der gleichen Ratingkategorie. Dies erklärt die hohen Spreads von Hochzinsanleihen, die von Unternehmen der Schwellenländer begeben werden. Das Sitzland der Muttergesellschaft spielt ebenfalls eine Rolle. So weisen russische Unternehmensanleihen der untersten Investment-Grade-Kategorie (BBB-) weitere Spreads auf, d.h. von 95 bis 106 Basispunkten gegenüber US-Emittenten der gleichen Branche. Diese Spreads tragen neben dem Kontrahentenrisiko auch geopolitischen Risiken Rechnung, wie beispielsweise den Auswirkungen der US-Sanktionen auf die russische Wirtschaft. Darüber hinaus gibt es bestimmte Sektoren wie Banken und Finanzdienstleistungen, in denen Schwellenländeremittenten weitere Spreads (von über 100 Basispunkten) gegenüber US-amerikanischen Peer-Groups der gleichen Ratingkategorie aufweisen.

Fazit: Es ist in der Praxis wenig hilfreich zu glauben, dass Unternehmensanleihen der Schwellenländer keine sichere Assetklasse sind. Nach gründlicher und vollständiger Prüfung ihrer Kreditqualität können Schwellenländer-Unternehmensanleihen die Diversifikation eines Portfolios optimieren.

[1] The Financial Times, Weekend Long Reads, 25.4.2019

https://www.ft.com/content/40b9b356-661e-11e9-a79d-04f350474d62

[2] J.P. Morgan Credit Research, EM Corporate Default Monitor, 4.4.2019 https://markets.jpmorgan.com/#research.publication_page&publicationId=9001430

[3] S&P Capital IQ, S&P Global Ratings, Credit Trends Report, 15.4.2019

https://www.capitaliq.com/CIQDotNet/CreditResearch/SPResearch.aspx?&DocumentId=41385845&From=SNP

[4] J.P. Morgan Credit Research, Default Monitor, 2.1.2019

[5] BCA Research, Special Report on the risk from U.S. Corporate Debt: „Theory and Evidence“ von Ryan Swift, 23.4.2019

[6] idem.

[7] The Financial Times, Corporate America is failing to invest, Gillian Tett, 11.4.2019

https://www.ft.com/content/960ec8ec-5c36-11e9-9dde-7aedca0a081a

[8] S&P credit rating report, Emirates Telecommunications Group Company, 11.6.2018

[9] EM vs. US HG Relative Value Report, 22.4.2019, von Eric Beinstein & Yang-Myung Hong https://markets.jpmorgan.com/#research.article_page&action=latest&publicationId=9000908