Pour tout renseignement concernant nos services, n'hésitez pas à nous contacter. Nos spécialistes répondront directement à vos questions. Pour tout renseignement sur la distribution de nos fonds, contactez notre équipe commerciale.

A travers leur politique monétaire, les banques centrales ont créé un environnement où les épargnants à la recherche de revenus réguliers sont obligés de rechercher des alternatives aux placements à revenu fixe traditionnels. Dans un premier temps, ceci a entraîné un engouement pour les segments plus risqués de l'univers obligataire à savoir les emprunts du secteur privé, les emprunts des pays émergents et les emprunts 'high yield'. Les flux qui sont entrés dans ces segments ont entraîné une hausse des cours et, partant, une baisse des rendements offerts. L'intérêt se dirige dès lors de plus en plus vers les actions à dividende.

Le dividende : un indicateur important

L'intérêt pour les actions à dividende semble donc lié au niveau bas des taux d'intérêt, mais les mérites de ces actions ont toujours existé. L'histoire boursière montre que les dividendes représentent sur le long termeprès de 50 % du rendement d'un placement en actions. De plus, les actions à dividende élevé ont tendance à être nettement moins volatiles que le marché dans son ensemble, ne serait-ce que parce que les bénéfices de ces sociétés ont tendance à être plus stables. A noter aussi que les entreprises sont généralement réticentes à réduire leur dividende, une telle réduction étant interprétée comme un signe que l'entreprise a des problèmes. Le dividende contient ainsi des informations importantes sur la performance future d'une entreprise.

Incompatibilité entre dividende élevé et bulle spéculative

Une question souvent posée est celle de savoir si les actions à dividende ne se trouvent pas dans une bulle. La raison derrière cette question semble être que certaines statistiques témoignent que les fonds investissant dans ce segment ont récemment récolté des entrées importantes. J'ai cependant un peu de mal à voir comment le cours d'une entreprise payant un dividende élevé pourrait se trouver dans une bulle. Imaginons en effet qu'une entreprise ait un rendement du dividende de 4 %. Ceci signifie que son rapport dividende/cours est de 0,04 (4 %), ce qui revient à dire que son rapport cours/dividende sera de 25. Dans la mesure où son dividende sera en principe inférieur ou égal à son bénéfice (une entreprise ne distribue en principe pas l'intégralité de son bénéfice), cette entreprise se traitera donc au maximum à 25 fois ses bénéfices. Dans ce cas, on pourrait qualifier l'action d'assez chère, mais on serait loin d'une bulle.

Un univers en perpétuel mouvement

Il se peut évidemment que le cours d'une entreprise payant au départ un dividende élevé progresse de manière irrationnelle et que cette entreprise devienne extrêmement surévaluée. Toutefois, au fur et à mesure que son cours progresse, son rendement du dividende deviendra de plus en plus faible et à un certain moment, cette entreprise n'aura plus sa place parmi les actions à dividende. En d'autres mots, l'univers des actions à dividende est continuellement en mouvance, celles dont le cours devient trop élevé par rapport au dividende sortant de cet univers, alors que d'autres qui au départ n'en faisaient pas partie peuvent y entrer si leur cours devient assez bas par rapport au dividende qu'elles payent. La question d'une bulle spéculative ne peut dès lors pas se poser, à moins de considérer l'univers des actions à dividende comme clos, auquel cas l'arrivée de flux importants dans cet univers pourrait effectivement produire une telle bulle.

A noter que pour les actions à dividende, le phénomène inverse peut aussi se présenter. Une entreprise peut sembler très attrayante sur la base de son dividende, ce dernier étant très élevé par rapport au cours de l'action. Une telle situation devrait néanmoins appeler une grande méfiance de la part de l'investisseur. Il se peut en effet que la baisse du cours s'explique par des problèmes qui ne sont pas encore reflétés dans le dividende, ce dernier n'étant généralement ajusté qu'une fois par an. L'exemple des valeurs financières en 2008/2009 ou de certaines valeurs de télécommunication plus récemment devrait à cet égard servir de leçon.

La régularité : une valeur sûre !

L'histoire boursière montre d'ailleurs que la meilleure performance n'a pas été enregistrée par les entreprises ayant payé des dividendes très élevés (par rapport à leur cours de bourse) mais par celles dont les dividendes ont montré une progression régulière. Des indices reprenant ces sociétés ont été créés pour différents pays. Le graphique ci-après montre la nette surperformance de l'indice des 'dividend aristocrats' par rapport à l'indice S&P 500 pour le marché américain.

Les actions à dividendes : un attrait pas prêt de s'essouffler

L'intérêt pour les actions à dividende n'est pas prêt de disparaître, ne serait-ce qu'en raison des tendances démographiques. Le poids de la tranche d'âge des 25 à 49 ans dans la population des pays industrialisés est en recul, celui des 50 à 74 ans en hausse. Pour les marchés financiers ceci signifie que pour un nombre croissant d'investisseurs, la préservation du capital et le besoin de revenus réguliers vont l'emporter sur la recherche d'une appréciation du capital sur le long terme.

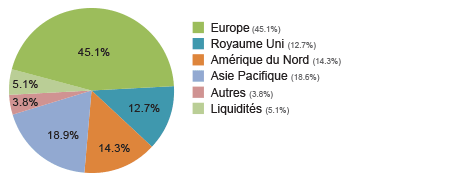

Nous avons lancé notre fondsBL-Equities Dividend (code ISIN : LU0309191657) fin octobre 2007. Les graphiques ci-après reprennent les allocations régionale et sectorielle du fonds à fin avril. Par rapport à son indice de référence, l'indice MSCI World High Dividend Yield, le fonds est nettement moins investi aux Etats-Unis qui est un marché relativement peu attrayant en terme de rendement du dividende. Ceci s'explique d'une part par la nette surperformance de ce marché au cours des derniers mois et d'autre part par le fait que les entreprises américaines préfèrent généralement racheter leurs actions plutôt que d'augmenter leur dividende. (Le poids élevé de ce marché dans l'indice MSCI s'explique par la capitalisation boursière élevé du marché américain.) Au niveau de l'allocation sectorielle, les principales différences sont dues au fait que le fonds n'investit pas dans les valeurs du secteur public, les banques et les compagnies d'assurances.

Allocation régionale de BL-Equities Dividend

Allocation sectorielle de BL-Equities Dividend

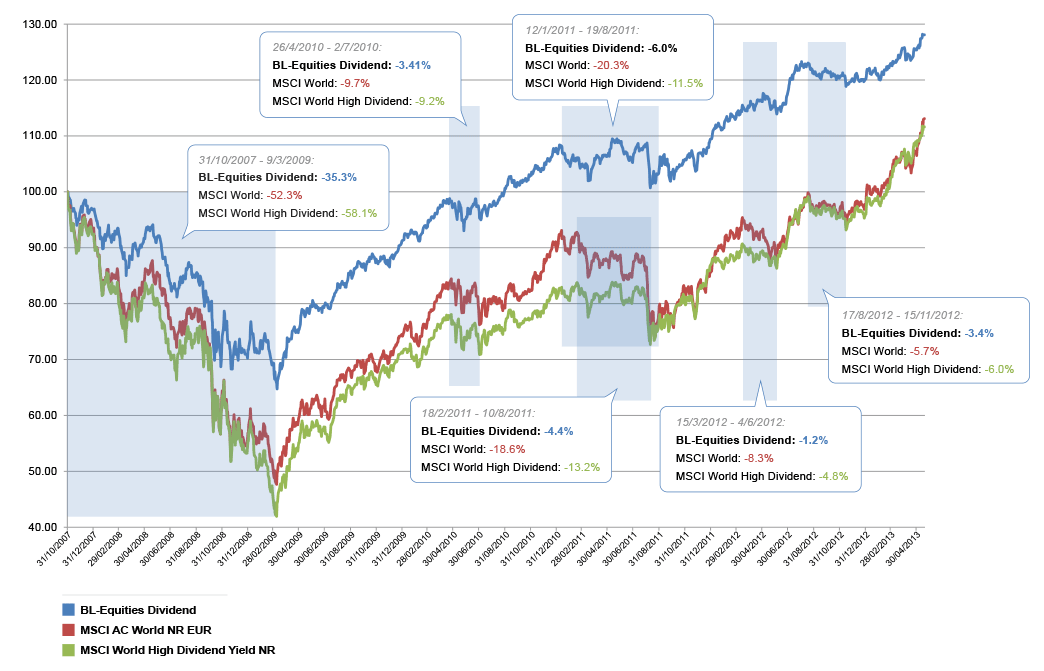

Le graphique ci-après reprend l'évolution de la Valeur Nette d'Inventaire (VNI) de BL-Equities Dividend depuis son lancement. La surperformance du fonds par rapport à son indice de référence s'explique en grande partie par le fait que dans les mouvements baissiers, le fonds ait réussi à limiter les pertes. (cliquer sur la loupe pour agrandir)

Evolution de la Valeur Nette d'Inventaire de BL-Equities Dividend

Guy Wagner, Chief Investment Officer

D’origine d’une famille d’entrepreneurs au Luxembourg et licencié en Sciences Économiques de l'Université Libre de Bruxelles, Guy a rejoint la Banque de Luxembourg en 1986, où il fut successivement responsable des départements Analyse Financière et Asset Management. Il devient ensuite Administrateur-Directeur de BLI - Banque de Luxembourg Investments, société de gestion nouvellement créée en 2005.

Depuis juillet 2022, il se consacre exclusivement à son rôle de Chief Investment Officer, à la gestion des portefeuilles et à la direction de l’équipe en charge de la gestion des différents fonds.

Les informations présentées sur ce site ont pour but exclusif de présenter BLI - Banque de Luxembourg Investments (ci-après “BLI”) et ses activités.

Nature de l'information disponible sur ce site

Les informations du site sont diffusées à titre d’information seulement. L'accès aux produits et services figurant sur le site peut faire l'objet de restrictions à l'égard de certaines personnes ou de certains pays. En conséquence, les informations publiées sur le site ne sont constitutives ni d'une offre de produits ou de services pouvant être assimilée à un appel public à l'épargne ou à une quelconque activité de démarchage ou de sollicitation à l'achat ou à la vente de valeurs mobilières ni d'une incitation ou d'un conseil en vue d'un quelconque investissement ou arbitrage de valeurs mobilières par toute personne dans toute juridiction dans laquelle une telle offre ou invitation serait considérée comme illégale ou dans laquelle la personne proposant cette offre ou invitation n'est pas qualifiée pour le faire ou à toute personne à qui il est illégal de proposer une telle offre ou invitation.

Les informations (données, graphiques et documents) présentées sur ce site ont été obtenues ou tirées, en tout ou en partie, de sources jugées fiables. BLI ne pourra être tenue pour responsable de tout dommage susceptible de résulter de l'utilisation de ce site ou des informations qui y sont contenues ou pouvant être obtenues via ce site (notamment via les liens présents). Toute information peut être supprimée ou modifiée à tout moment sans préavis. Les performances passées ne sont ni une indication ni une garantie des performances futures. BLI n’assume aucune responsabilité et ne donne aucune garantie quant aux performances futures par rapport aux produits et mandats dont elle assume la gestion.

Toute personne qui n'aurait pas le droit, pour une raison quelconque tenant par exemple à sa nationalité ou à son lieu de résidence, d'investir dans des fonds d'investissement luxembourgeois s'engage à consulter uniquement les documents destinés aux personnes résidentes ou de nationalité du pays déterminé, si disponible. Toute personne concernée s'abstiendra de consulter les documents non destinés à son pays de résidence. Toute personne qui n’est pas qualifiée comme un investisseur professionnel au sens de la loi luxembourgeoise du 30 mai 2018 relative aux marchés d’instruments financiers ou de la Directive 2014/65/UE du Parlement Européen et du Conseil du 15 mai 2014 concernant les marchés d’instruments financiers s'engage à consulter uniquement les documents destinés aux investisseurs non qualifiés ou non avertis. BLI décline toute responsabilité vis-à-vis de toute personne et invite tout utilisateur à vérifier, préalablement à l'utilisation du site, qu'aucune restriction légale ne l'empêche ou ne restreint la mise à disposition des informations contenues sur le site.

Droits de propriété intellectuelle

L'utilisateur reconnaît expressément que les informations et les données qui lui sont communiquées sont et restent la propriété de BLI. Les textes, dessins, photos, images, données, raisons sociales et noms de domaines, marques, logos et autres éléments sont protégés par les droits de propriété intellectuelle. Nul ne peut les reproduire ou les diffuser dans le public sans avoir obtenu préalablement l'autorisation écrite expresse de BLI, sauf si les lois concernant le droit d'auteur et les droits voisins en disposent autrement.

Accès au site

Toute personne relevant d’une juridiction qui, pour une raison quelconque tenant par exemple à sa nationalité ou à son lieu de résidence ou pour toute autre raison, n’a pas le droit de consulter les sites de sociétés de gestion étrangères doit s'abstenir de consulter le présent site. BLI décline toute responsabilité vis-à-vis de ces personnes et invite tout utilisateur à vérifier préalablement à l'utilisation du site qu'aucune norme ne l'en empêche ou restreint la mise à disposition du site par BLI.

Le présent site est un site d'information qui s'adresse à tous les types d’investisseurs, qui peuvent aussi bien être des clients de BLI que des personnes qui ne sont pas clientes de celle-ci. Chaque investisseur devra néanmoins confirmer, à la connexion, s’il est un investisseur privé ou un investisseur professionnel au sens de la législation luxembourgeoise (voir supra). Le contenu des informations disponibles sur le site sera ensuite adapté à la typologie de l’investisseur. Les services présentés sur le site sont strictement réservés aux clients de BLI.

BLI ne donne aucune garantie en ce qui concerne le fonctionnement et l’absence d’erreurs des fonctions de ce site et décline expressément toute garantie, expresse, légale oui implicite à propos du contenu de ce site. En aucun cas BLI ne sera responsable de quelque dommage que ce soit résultant de l’accès au site.

En indiquant mon profil d’investisseur, je déclare avoir pris connaissance de l’information ci-dessus et des informations légales de ce site.