Neem contact met ons op voor meer informatie over onze diensten. Onze specialisten geven antwoord op uw vragen. Voor informatie over de distributie van onze fondsen kunt u contact opnemen met ons salesteam.

De centrale banken hebben met hun monetaire beleid een omgeving geschapen waarin spaarders die regelmatige inkomsten wensen, op zoek moeten naar alternatieven voor de traditionele vastrentende beleggingen. Aanvankelijk leidde dat tot een voorkeur voor de riskantere segmenten van de obligatiemarkt, namelijk bedrijfsobligaties, obligaties van opkomende landen en hoogrentende obligaties. Door de instroom van kapitaal in die segmenten zijn de koersen gestegen, met een daling van de rentevoeten tot gevolg. Beleggers kijken daarom steeds meer naar dividendaandelen.

Dividenden: een veelzeggende indicator

De toegenomen interesse voor dividendaandelen lijkt dus verband te houden met de lage rentevoeten. Toch waren deze aandelen ook vroeger al aantrekkelijk. Uit de beursgeschiedenis blijkt immers dat dividenden op lange termijn bijna 50% van het rendement van een aandelenbelegging vertegenwoordigen. Bovendien zijn dividendaandelen vaak veel minder volatiel dan de markt als geheel, alleen al omdat de winsten van de betrokken ondernemingen doorgaans eveneens stabieler zijn. Daarbij komt nog dat ondernemingen hun dividend in het algemeen niet zo gauw verlagen, omdat een dalend dividend wordt geïnterpreteerd als een aanwijzing voor problemen. Het dividend zegt dan ook veel over de toekomstige prestaties van een onderneming.

Speculatieluchtbellen herkennen

Een vraag die veel beleggers bezighoudt, is of dividendaandelen geen hype zijn geworden. Die vrees wordt blijkbaar gevoed door bepaalde statistieken, waaruit blijkt dat fondsen die in dat segment beleggen onlangs een grote instroom hebben gekend. Het lijkt mij echter vrij onwaarschijnlijk dat aandelen van ondernemingen met een hoog dividend zich in een zeepbel zouden bevinden. Stel bijvoorbeeld dat een onderneming een dividendrendement van 4% biedt. Dan zou de dividend-koersverhouding 0,04 (4%) bedragen, en de koers-dividendverhouding dus 25. Aangezien het dividend in principe lager of gelijk is aan de winst (een onderneming keert in de regel niet haar volledige winst uit), zou de koers-winstverhouding maximaal 25 zijn. In dat geval zou het aandeel weliswaar behoorlijk duur zijn, maar zijn we nog ver van een zeepbel.

Een steeds veranderend universum

Het is uiteraard mogelijk dat de koers van een onderneming die aanvankelijk een hoog dividend uitkeert zich op irrationele wijze ontwikkelt, waardoor die onderneming fors overgewaardeerd raakt. Naarmate de koers stijgt, zal het dividendrendement echter dalen en op een bepaald moment zal het aandeel niet meer als een dividendaandeel kunnen worden aangemerkt. Het universum van dividendaandelen is met andere woorden voortdurend in beweging. Aandelen waarvan de koers ten opzichte van het dividend te sterk stijgt, verdwijnen uit het universum, terwijl andere aandelen die er aanvankelijk niet toe behoorden, er mettertijd wel deel kunnen van uitmaken wanneer hun koers voldoende daalt in vergelijking met het geboden dividend. De vraag of er sprake is van een speculatieluchtbel is dus niet aan de orde, tenzij we het aandelenuniversum beschouwen als een gesloten geheel. In dat geval zou de instroom van grote hoeveelheden kapitaal in dat universum inderdaad een zeepbel kunnen veroorzaken.

Voor dividendaandelen kan zich ook het omgekeerde fenomeen voordoen. Een onderneming kan zeer aantrekkelijk ogen door een zeer hoog dividend in vergelijking met de koers van het aandeel. Dat zou bijbeleggers echter een alarmbelletje moeten doen rinkelen. De kans bestaat namelijk dat de koersdaling te wijten is aan problemen die nog niet tot uiting komen in het dividend, dat meestal slechts eens per jaar wordt aangepast. Wat dat betreft, kunnen we lessen trekken uit de aandelen van financiële instellingen in 2008 en 2009 of, recenter, van bepaalde telecombedrijven.

Regelmaat: een vaste waarde!

Uit de beursgeschiedenis blijkt trouwens dat de beste prestaties niet werden neergezet door ondernemingen met zeer hoge dividenden (in vergelijking met hun beurskoers), maar door ondernemingen met een gestaag stijgend dividend. Voor verschillende landen werden indexen van dergelijke ondernemingen samengesteld. De onderstaande grafiek geeft de duidelijk betere prestatie weer van de index van 'dividend aristocrats' in vergelijking met de S&P 500-index van de Amerikaanse markt.

Dividendaandelen: blijvende aantrekkingskracht

Dividendaandelen zullen nog niet zo gauw in de vergeethoek belanden, alleen al wegens de demografische trends. In de ontwikkelde landen daalt het aantal personen in de leeftijdscategorie van 25 tot 49 jaar namelijk, terwijl de leeftijdscategorie van 50 tot 74 jaar aangroeit. Dit betekent voor de financiële markten dat kapitaalbescherming en de nood aan regelmatige inkomsten voor een toenemend aantal beleggers belangrijker worden dan kapitaalgroei op lange termijn.

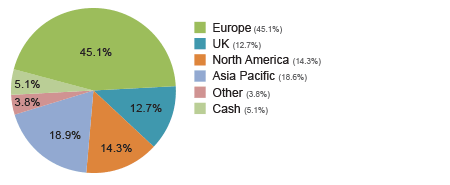

Eind oktober 2007 introduceerden wij ons fondsBL-Equities Dividend (ISIN-code: LU0309191657). De onderstaande grafieken geven de regio- en sectorallocatie van het fonds per eind april weer. In vergelijking met de referentie-index, de MSCI World High Dividend Yield-index, is het fonds fors minder belegd in de Verenigde Staten, een qua dividendrendement eerder onaantrekkelijke markt. Deze beperkte aantrekkelijkheid is enerzijds te wijten aan de duidelijk betere prestaties van die markt in de afgelopen maanden en anderzijds aan het feit dat Amerikaanse ondernemingen er doorgaans de voorkeur aan geven eigen aandelen in te kopen in plaats van hun dividend te verhogen. (Het hoge gewicht van deze markt in de MSCI-index is te verklaren door de hoge beurskapitalisatie van de Amerikaanse markt.) Wat de sectorallocatie betreft, zijn de grootste verschillen het gevolg van het feit dat het fonds niet belegt in aandelen van overheidsbedrijven, banken en verzekeringsmaatschappijen.

Regioallocatie van BL-Equities Dividend

Sectorallocatie van BL-Equities Dividend

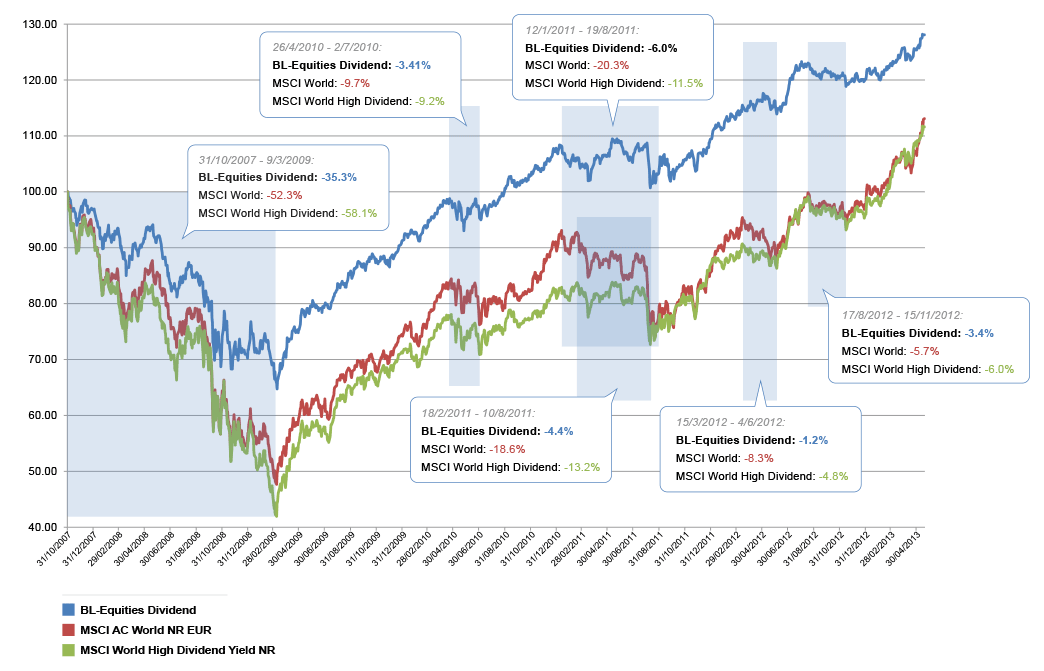

De onderstaande grafiek geeft de ontwikkeling weer van de netto-inventariswaarde (NIW) van BL-Equities Dividend sinds de oprichting. De meerprestatie van het fonds ten opzichte van de referentie-index is hoofdzakelijk te verklaren door het feit dat het fonds erin geslaagd is om de verliezen bij dalende koersbewegingen te beperken (klik op het vergrootglas om in te zoomen).

Ontwikkeling van de netto-inventariswaarde van BL-Equities Dividend

Guy Wagner, Chief Investment Officer

Originally from a family of entrepreneurs in Luxembourg and with a degree in Economics from the Université Libre of Brussels, Guy joined Banque de Luxembourg in 1986, where he was successively responsible for the Financial Analysis and Asset Management departments, then became Managing Director of BLI - Banque de Luxembourg Investments, an asset management company newly created in 2005.

From July 2022 on, he devotes himself exclusively to his role as Chief Investment Officer, to the management of the portfolios and to the management of the team in charge management of the various funds.

De informatie op deze website is uitsluitend bedoeld om BLI - Banque de Luxembourg Investments (hierna “BLI”) en haar activiteiten voor te stellen.

Aard van de informatie op deze website

De informatie op de website wordt uitsluitend ter informatie verstrekt. De producten en diensten die op de website worden vermeld, zijn mogelijk niet voor iedereen of in alle landen beschikbaar. De informatie op deze website vormt dan ook geen product- of dienstenaanbod dat kan worden beschouwd als een publiek beroep op het spaarwezen, een activiteit van demarchage met roerende waarden, een verzoek tot aankoop of verkoop van roerende waarden of een aansporing of aanbeveling tot welke belegging in of arbitrage van roerende waarden dan ook door een persoon in eender welk rechtsgebied waar zo’n aanbod of uitnodiging als onwettelijk zou worden beschouwd of waar de persoon die zo’n aanbod of uitnodiging doet daar niet voor gekwalificeerd is, of aan een persoon aan wie het wettelijk niet is toegestaan om zo’n aanbod of uitnodiging te doen.

De informatie (gegevens, grafieken en documenten) op deze website is geheel of gedeeltelijk verkregen van of gebaseerd op betrouwbaar geachte bronnen. BLI kan niet aansprakelijk worden gesteld voor schade die voortvloeit uit het gebruik van deze website of de informatie die daarop gepubliceerd is of via deze website kan worden verkregen (met name via snelkoppelingen op de website). Alle informatie kan op elk moment zonder voorafgaande kennisgeving worden verwijderd of gewijzigd. De resultaten die in het verleden werden gerealiseerd, zijn geen indicator, noch een garantie voor toekomstige resultaten. BLI is niet aansprakelijk en geeft geen enkele garantie met betrekking tot toekomstige resultaten van producten of mandaten in haar beheer.

Elke persoon die, om welke reden ook, bijvoorbeeld als gevolg van zijn nationaliteit of verblijfplaats, niet het recht heeft om in Luxemburgse beleggingsfondsen te beleggen, verbindt zich ertoe om, voor zover beschikbaar, enkel documenten te raadplegen die bedoeld zijn voor de personen die in dat betreffende land verblijven of de nationaliteit van dat land hebben. Die persoon mag geen documenten raadplegen die geen betrekking hebben op het land waar hij verblijft. Elke persoon die niet de hoedanigheid heeft van professionele belegger, in de zin van de gewijzigde Luxemburgse wet van 30 mei 2018 met betrekking tot financiële instrumenten of Richtlijn 2014/65/EU van het Europees Parlement en de Raad van 15 mei 2014 betreffende markten voor financiële instrumenten, verbindt zich ertoe enkel documenten te raadplegen die bestemd zijn voor niet-gekwalificeerde of niet goed geïnformeerde beleggers. BLI wijst elke aansprakelijkheid ten aanzien van elke persoon af en verzoekt elke gebruiker om, alvorens de website te gebruiken, na te gaan of er geen wettelijke bepalingen zijn die de terbeschikkingstelling van de informatie op de website voor hem verbieden of beperken.

Intellectuele-eigendomsrechten

De gebruiker erkent uitdrukkelijk dat de informatie en gegevens die hij heeft ontvangen eigendom van BLI zijn en blijven. De teksten, tekeningen, foto’s, afbeeldingen, gegevens, handels- en domeinnamen, merken, logo’s en andere elementen zijn beschermd door intellectuele-eigendomsrechten. Ze mogen niet worden gereproduceerd of publiekelijk worden verspreid zonder voorafgaande schriftelijke toestemming van BLI, tenzij dat toegestaan is door het auteursrecht en de naburige rechten.

Toegang tot de website

Elke persoon die in een rechtsgebied verblijft waar het voor hem, om welke reden ook, bijvoorbeeld als gevolg van zijn nationaliteit of verblijfplaats, verboden is om websites van buitenlandse beheersvennootschappen te raadplegen, mag deze website niet raadplegen. BLI wijst elke aansprakelijkheid ten aanzien van die personen af en verzoekt elke gebruiker om, alvorens de website te gebruiken, na te gaan of er geen regels zijn die de terbeschikkingstelling van de website door BLI voor hem verbieden of beperken.

Deze website is een informatiewebsite voor alle beleggerscategorieën. Elke belegger moet, wanneer hij de website opent, evenwel aangeven of hij een particuliere dan wel een professionele belegger is, zoals gedefinieerd in de Luxemburgse wetgeving (zie hierboven). De informatie op de website wordt vervolgens afgestemd op de categorie waartoe de belegger behoort. De op deze website voorgestelde diensten zijn strikt voorbehouden aan cliënten van BLI.

BLI geeft geen enkele garantie met betrekking tot de werking van deze website en de juistheid van de inhoud ervan en wijst uitdrukkelijk elke wettelijke, uitdrukkelijke of stilzwijgende garantie af met betrekking tot de inhoud van deze website. BLI kan in geen geval aansprakelijk worden gesteld voor schade die het gevolg is van de toegang tot de website.

Door mijn beleggersprofiel aan te geven, bevestig ik kennis te hebben genomen van bovenvermelde informatie en van de juridische informatie op deze website.